ใครที่คิดจะต่อเติมบ้านแต่ไม่มีเงินก้อน วันนี้เราขอแนะนำสินเชื่อต่อเติมบ้านออมสิน หลายคนน่าจะต้องเจอกับปัญหาที่ว่าตอนซื้อบ้านก็กะว่าซื้อหลังเล็กๆ แต่พอนานไปจากครอบครัวเล็กก็กลายเป็นครอบครัวใหญ่ มีสมาชิกเพิ่มขึ้นทำให้ต้องมีการต่อเติมบ้าน เราเลยอยากเสนอสินเชื่อธนาคารออมสินซึ่งมีด้วยกันหลายสินเชื่อที่จะช่วยทำให้มีเงินก้อน เพื่อนำไปต่อเติมบ้านได้อย่างสบาย นอกจากนี้แล้วยังมีเงินเหลือไว้ซื้อข้าวของเครื่องใช้ต่างๆ หรือเฟอร์นิเจอร์ใหม่ได้อีกด้วย และด้วยวงเงินกู้ที่ได้รับก็ค่อนข้างสูง ดอกเบี้ยก็ต่ำ แถมยังผ่อนจ่ายได้นานเหมือนกับการขอสินเชื่อซื้อบ้านใหม่กันเลย ซึ่งธนาคารออมสินมีสินเชื่อที่ให้กู้เพื่อนำเงินไปต่อเติมบ้านด้วยกันหลายสินเชื่อ และเราก็ได้คัดแต่สินเชื่อตัวแจ่มๆมาให้ได้เลือกว่าจะยื่นกู้สินเชื่อไหนดี ที่เหมาะกับตัวเองมากที่สุด งั้นเรามาดูรายละเอียดแบบเจาะลึกกันแต่ละสินเชื่อกันเลยค่ะ

รับคำปรึกษาเกี่ยวกับผลิตภัณฑ์ทางการเงินได้ที่ Line@ ของ iMoney

Advertising :

รวมผลิตภัณฑ์สินเชื่อต่อเติมบ้านออมสิน

สินเชื่อออมสินบ้านแลกเงิน

สินเชื่อตัวแรกเลยที่อยากจะแนะนำนั่นก็คือ สินเชื่อออมสินบ้านแลกเงิน ซึ่งก็ตรงตามชื่อสินเชื่อเลย นำบ้านมาแลกเงินก้อน จะเป็นสินเชื่ออเนกประสงค์ที่สามารถกู้เงินแล้วนำไปใช้จ่ายอะไรก็ตามที่ต้องการ ไม่ว่าจะเป็นต่อเติม ซ่อมแซม หรือจะรีโนเวทบ้านใหม่ก็ได้ หรือถ้าใครจะนำเงินที่ได้ไปซื้อเฟอร์นิเจอร์ต่างๆ ก็ได้เช่นกัน เพราะธนาคารไม่ได้กำหนดวัถตุประสงค์ในการใช้เงินกู้ เรามาดูกันต่อในส่วนของรายละเอียดและเงื่อนไขในการสมัครสินเชื่อกันค่ะ

รายละเอียดของสินเชื่อออมสินบ้านแลกเงิน

วงเงินที่ให้กู้เพื่อต่อเติมบ้าน : สำหรับวงเงินกู้นั้นจะมีด้วยกัน 2 ประเภท ก็คือ เงินกู้ระยะยาว จะมีลักษณะเหมือนกับการกู้เงินเพื่อซื้อบ้าน แต่ระยะเวลาการผ่อนอาจจะสั้นกว่า ส่วนเงินกู้อีกประเภทก็คือ เงินกู้เบิกเงินเกินบัญชี ซึ่งวงเงินนี้ก็จะทำให้มีคล่องตัวมากขึ้น สามารถใช้จ่ายได้แม้ว่าจะไม่มีเงินในบัญชีก็ตาม โดยวงเงินทั้งสองประเภทนี้ ธนาคารจะกำหนดวงเงินให้กู้ที่ไม่เท่ากัน เรามาดูกันค่ะ

- ถ้าขอกู้เงินระยะยาว >>> จะได้วงเงินสูงสุดไม่เกิน 10,000,000 บาท โดยจะประเมินจากหลักประกันที่นำมาค้ำประกันเงินกู้

- หากนำบ้านพร้อมที่ดินมาเป็นหลักประกัน วงเงินที่ได้ก็จะไม่เกิน 90% จากราคาประเมิน

- หากนำคอนโดมิเนียมมาเป็นหลักประกัน วงเงินที่ได้ก็จะไม่เกิน 85% จากราคาประเมิน

- ถ้าขอเงินแบบผสม คือ ระยะยาวกับเงินกู้เบิกเงินเกินบัญชี >>> จะได้วงเงินสูงสุดไม่เกิน 10,000,000 บาท แต่ก็จะต้องไม่เกิน 80% จากราคาประเมินหลักทรัพย์ที่นำมาค้ำประกัน ซึ่งจะมีเงื่อนไขตามนี้

- เงินกู้เบิกเงินเกินบัญชี จะอนุมัติให้ได้สูงสุด 1,000,000 บาท

- เงินกู้ทั่วไปที่นำหลักทรัพย์มาค้ำประกัน จะอนุมัติให้ได้สูงสุด ไม่เกิน 50% จากราคาประเมินของหลักทรัพย์

ดอกเบี้ยเงินกู้ : จะคิดไปตามประเภทของเงินที่กู้ ซึ่งอัตราดอกเบี้ยจะมีความแตกต่างกัน

- ถ้าเป็นเงินกู้ระยะยาว >>> ดอกเบี้ยในช่วง 2 ปีแรก จะเท่ากับร้อยละ MRR – 1.50 ต่อปี และตั้งแต่ปีที่ 3 เป็นต้นไป ดอกเบี้ยจะเท่ากับร้อยละ MRR – 0.50 ต่อปี

- ถ้าเป็นเงินกู้เบิกเงินเกินบัญชี >>> ดอกเบี้ยจะเท่ากับร้อยละ MOR + 1.00 ต่อปี

ระยะเวลาการผ่อนจ่ายเงินกู้ : แน่นอนว่าระยะเวลาการผ่อนก็ย่อมจะต้องสอดคล้องกับประเภทเงินที่กู้ เพราะอย่างที่เราบอกไปว่า ถ้าเป็นเงินกู้ระยะยาว ก็จะผ่อนได้นานเหมือนสินเชื่อบ้าน ซึ่งก็ผ่อนจ่ายได้นานสูงสุด 25 ปี แต่ถ้าเป็นเงินกู้เบิกเงินเกินบัญชีนั้น จะเป็นในลักษณะแบบปีต่อปี ซึ่งธนาคารจะเป็นผู้ทบทวนวงเงินกู้ให้

หลักประกันที่ใช้ในการสินเชื่อเพื่อต่อเติมบ้าน

แน่นอนว่าสินเชื่อออมสินบ้านแลกเงินนี้จะเป็นสินเชื่อในลักษณะที่ต้องใช้หลักประกันค้ำเงินกู้ ซึ่งหลักประกันที่ว่านี้ก็คือ บ้าน หรือ คอนโด สามารถใช้ได้ทั้งของตัวเราเองหรือจะไปยืมของคนอื่นมาก็ได้ แต่เจ้าของหลักประกันที่ยืมมานั้นต้องยิมยอมเสียก่อน และที่สำคัญบ้านหรือคอนโดนั้นจะต้องอยู่ในแหล่งชุมชนที่มีความเจริญด้วยค่ะ

คุณสมบัติของผู้สมัคร

- มีอาชีพและรายได้ที่แน่นอน

- อายุ 20 – 65 ปี (เมื่อรวมอายุกับระยะเวลาการผ่อน)

เอกสารที่ใช้ในการสมัคร

- บัตรประชาชน ถ่ายเอกสารและเซ็นชื่อให้เรียบร้อย

- เอกสารด้านรายได้ เช่น หนังสือรับรองเงิน หรือ สลิปเงินเดือน ควรเป็นเดือนล่าสุด

- เอกสารด้านหลักประกัน เช่น โฉนดที่ดิน หรือ หนังสือแสดงกรรมสิทธิ์ของคอนโดมิเนียม

- เอกสารอื่นๆตามที่ธนาคารกำหนดหรือที่ขอเอกสารเพิ่มเติม

สินเชื่อเคหะ

สินเชื่อถัดมาที่จะไม่แนะนำเห็นทีคงจะไม่ได้ นั่นก็คือ สินเชื่อเคหะ สินเชื่อบ้านที่ได้รับความนิยมและเลือกจะขอกู้เป็นอันดับแรกๆเลย เพราะด้วยวัตถุประสงค์ในการขอกู้นั้นบอกเลยว่าครอบคลุมทุกความต้องการ ไม่ว่าจะเป็นการกู้เพื่อซื้อบ้าน รีไฟแนนซ์บ้าน ซื้อที่ดินปลูกสร้างบ้านเอง และสุดท้ายก็คือกู้เงินเพื่อซ่อมแซ่ม ต่อเติมบ้าน ด้วยวงเงินที่ให้ก็สูงถึง 100% ของราคาประเมิน และยังให้ผ่อนจ่ายในแบบที่สบายๆนาน 30 ปี ลองมาดูรายละเอียดส่วนอื่นๆกันต่อเลยค่ะ

รายละเอียดของสินเชื่อเคหะ

วงเงินที่ให้กู้เพื่อต่อเติมบ้าน : ให้สูงสุด 100% ของราคาประเมินที่จะทำการต่อเติมหรือซ่อมแซมบ้าน

ดอกเบี้ยเงินกู้ : ดอกเบี้ยจะมีให้เลือก 2 แบบ คือ ดอกเบี้ยคงที่ กับ ดอกเบี้ยลอยตัว ซึ่งแต่ละแบบก็จะมีข้อดีข้อเสียที่แตกต่างกัน นอกจากนี้แล้วยังจะแบ่งออกไปอีกว่าขอสินเชื่อแล้วเลือกทำประกันชีวิตคุ้มครองเงินกู้หรือไม่ โดยดอกเบี้ยของสินเชื่อเคหะนี้จะอ้างอิงจากอัตราดอกเบี้ย MRR ของธนาคาร ซึ่งปัจจุบัน MRR = 6.370 ต่อปี (ประกาศวันที่ 26 มีนาคม 2563)

กรณีขอสินเชื่อโดยทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ

- แบบที่ 1 (ดอกเบี้ยลอยตัว)

- สัญญาแรก ดอกเบี้ยจะเท่ากับ MRR-5.00% ต่อปี

- สัญญาปีที่ 2 ดอกเบี้ยจะเท่ากับ MRR-2.00% ต่อปี

- สัญญาปีที่ 3 ดอกเบี้ยจะเท่ากับ MRR-1.25% ต่อปี

- ตั้งแต่สัญญาปีที่ 4 เป็นต้นไป ดอกเบี้ยจะเท่ากับ MRR-1.00% ต่อปี

- แบบที่ 2 (ดอกเบี้ยคงที่ในช่วง 3 ปีแรก)

- สัญญา 3 ปีแรก ดอกเบี้ยคงที่อยู่ที่ 4% ต่อปี

- ตั้งแต่สัญญาปีที่ 4 เป็นต้นไป ดอกเบี้ยจะเท่ากับ MRR-1.00% ต่อปี

เพื่อเทียบให้เห็นชัดๆว่าดอกเบี้ยแบบไหนที่ถูกกว่ากัน ซึ่งส่วนใหญ่แล้วจะเทียบกันในช่วง 3 ปีแรก ถ้าเลือกดอกเบี้ยแบบลอยตัว ดอกเบี้ยในช่วง 3 ปี จะเฉลี่ยอยู่ที่ 3.620% ต่อปี แต่ในทางกลับกันถ้าเลือกดอกเบี้ยแบบคงที่ ดอกเบี้ยในช่วง 3 ปี จะอยู่ที่ 4% ต่อปี ถ้ามองดูแล้วก็จะเห็นว่าดอกเบี้ยลอยตัวน่าจะคุ้มกว่า แต่อย่าลืมนะคะว่าตอนนี้อัตราดอกเบี้ย MRR อยู่ในช่วงที่มีการปรับลง แต่ถ้าเมื่อไรที่มีปรับขึ้นก็ต้องมาดูกันอีกทีค่ะ

กรณีขอสินเชื่อโดยไม่ทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ

- แบบที่ 1 (ดอกเบี้ยลอยตัว)

- สัญญาแรก ดอกเบี้ยจะเท่ากับ MRR-4.00% ต่อปี

- สัญญาปีที่ 2 ดอกเบี้ยจะเท่ากับ MRR-1.00% ต่อปี

- สัญญาปีที่ 3 ดอกเบี้ยจะเท่ากับ MRR-0.25% ต่อปี

- ตั้งแต่สัญญาปีที่ 4 เป็นต้นไป ดอกเบี้ยจะเท่ากับ MRR-1.00% ต่อปี

- แบบที่ 2 (ดอกเบี้ยคงที่ในช่วง 3 ปีแรก)

- สัญญา 3 ปีแรก ดอกเบี้ยคงที่อยู่ที่ 5% ต่อปี

- ตั้งแต่สัญญาปีที่ 4 เป็นต้นไป ดอกเบี้ยจะเท่ากับ MRR-0.25% ต่อปี

ซึ่งแน่นอนอยู่แล้วว่าการเลือกที่จะไม่ทำประกันชีวิตเพื่อคุ้มครองวงเงินกู้นั้น ย่อมเสียดอกเบี้ยที่สูงกว่า เพราะธนาคารจะมีความเสี่ยงมากกว่านั้นเอง ยกตัวอย่างง่ายๆ เลยถ้าหากกู้เงินไปแล้ว ผ่อนไปได้สักระยะหนึ่งแล้วเกิดมีเหตุไม่คาดฝันเกิดขึ้น ถ้าทำประกันชีวิตไว้ วงเงินที่คุ้มครองก็จะไปจ่ายหนี้ให้กับธนาคารเลย แต่ถ้าไม่ได้ทำประกันไว้ คนข้างหลังก็ต้องรับภาระต่อ แต่ถ้าผ่อนต่อไม่ไหว ก็ต้องถูกยึดไปตามระเบียบค่ะ

ระยะเวลาการผ่อนจ่ายเงินกู้ : ผ่อนจ่ายได้นานสูงสุด 30 ปี และจะผ่อนได้ไม่เกินอายุ 65 ปีค่ะ

หลักประกันที่ใช้ในการสินเชื่อเพื่อต่อเติมบ้าน : บ้านพร้อมที่ดิน หรือที่ดินเปล่า หรือจะเป็นคอนโดก็ได้ แต่หลักทรัพย์เหล่านี้จะต้องอยู่ในแหล่งชุมชนที่มีความเจริญแล้วค่ะ

คุณสมบัติของผู้สมัคร

- เป็นคนไทยที่มีอายุ 20 ปีขึ้นไป และเมื่ออายุกับระยะเวลาการผ่อนต้องมีอายุไม่เกิน 65 ปี

- มีงานทำที่มั่นคง มีรายได้ที่แน่นอน และจะต้องมีที่อยู่เป็นหลักแหล่งสามารถติดต่อขอข้อมูลได้

- ถ้ายื่นกู้สินเชื่อแล้ว ก็จะต้องเปิดบัญชีเงินฝากประเภทเผื่อเรียกกับธนาคารออมสินด้วย ถ้ามีแล้วก็ไม่ต้องเปิดบัญชีใหม่

- สามารถยื่นกู้ร่วมกับคนอื่นได้ แต่คนที่จะมากู้ร่วมนั้นจะต้องเป็นคนในครอบครัว เช่น พ่อ แม่ พี่น้องที่มีพ่อแม่เดียวกัน หรือจะเป็นสามี ภรรยา แต่จะต้องจดทะเบียนสมรสกันนะคะ หรือในกรณีที่เป็นคนอื่นที่ไม่ใช่ที่เราบอกไปนั้น ก็สามารถกู้ร่วมได้ แต่กรรมสิทธิ์ก็จะต้องเป็นของทุกคนที่ยื่นกู้ทั้งตัวเราเองและผู้กู้ร่วมทุกคนค่ะ

เอกสารที่ใช้ในการสมัคร

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้านบ้าน จะต้องถ่ายเอกสารมาให้ครบทุกหน้า

- ถ้าแต่งงานแล้ว จะต้องแนบสำเนาบัตรประชาชนและสำเนาทะเบียนบ้านของคู่สมรสมมาด้วย

- ให้แนบใบสำคัญสมรส หรือสำเนาใบหย่า หรือสำเนาใบมรณบัตรของผู้สมรส (ถ้ามี)

- ถ้ามีการเปลี่ยนชื่อหรือนามสกุลทั้งตัวคุณหรือคู่สมรส ให้แนบเอกสารการเปลี่ยนมาด้วย

- เอกสารด้านรายได้ เช่น สลิปเงินเดือน หรือหนังสือรับรองเงินเดือน , สำเนาบัญชีเงินฝากย้อนหลัง อย่างน้อย 6 เดือน และถ้ามีเอกสารอื่นๆที่แสดงถึงรายได้ก็ให้แนบเพิ่มเติมมาด้วย

- เอกสารด้านหลักประกัน เช่น โฉนดที่ดิน หรือเอกสารแสดงกรรมสิทธิ์การเป็นเจ้าของคอนโด

- กรณีที่ตัวคุณประกอบอาชีพอิสระ ให้แนบเอกสารที่เกี่ยวการทำธุรกิจมาด้วยนะคะ เช่น

- ใบจดทะเบียนการค้า หรือสำเนาทะเบียนพาณิชย์

- สำเนาหนังสือรับรองการจดทะเบียนนิติบุคคล

- สำเนาบัญชีรายชื่อผู้ถือหุ้น

- สำเนาบัญชีเงินฝากย้อนหลัง 6 เดือน

- รายงานงบการเงินให้ย้อนหลังไป 3 เดือน

- รูปถ่ายของกิจการ และแผนที่ที่ตั้งของกิจการ

นอกจากนี้แล้วยังมี สินเชื่อเคหะสำหรับกลุ่มวิชาชีพเฉพาะ ที่เปิดโอกาสให้กลุ่มคนที่มีอาชีพ ดังนี้ แพทย์ ข้าราชการอัยการ ข้าราชการตุลาการ นักบิน วิศวกร อาจารย์มหาวิทยาลัย เป็นต้น ที่ต้องการใช้เงินก้อนในการต่อเติมบ้านยื่นกู้ที่สินเชื่อนี้ได้เลย ซึ่งรายละเอียดเงื่อนไขต่างๆ วงเงินในการอนุมัตินั้นจะให้เหมือนกัน สินเชื่อเคหะเลยค่ะ แต่สิ่งแตกต่างกันก็คือ ระยะเวลาในการผ่อนที่นานกว่า เพราะให้ผ่อนได้ถึง 35 ปี ฉะนั้นถ้าตัวคุณทำงานอยู่ในสายอาชีพที่เราได้บอกไปนั้น แนะนำให้ยื่นกู้ สินเชื่อเคหะสำหรับกลุ่มวิชาชีพเฉพาะ จะดีกว่าค่ะ

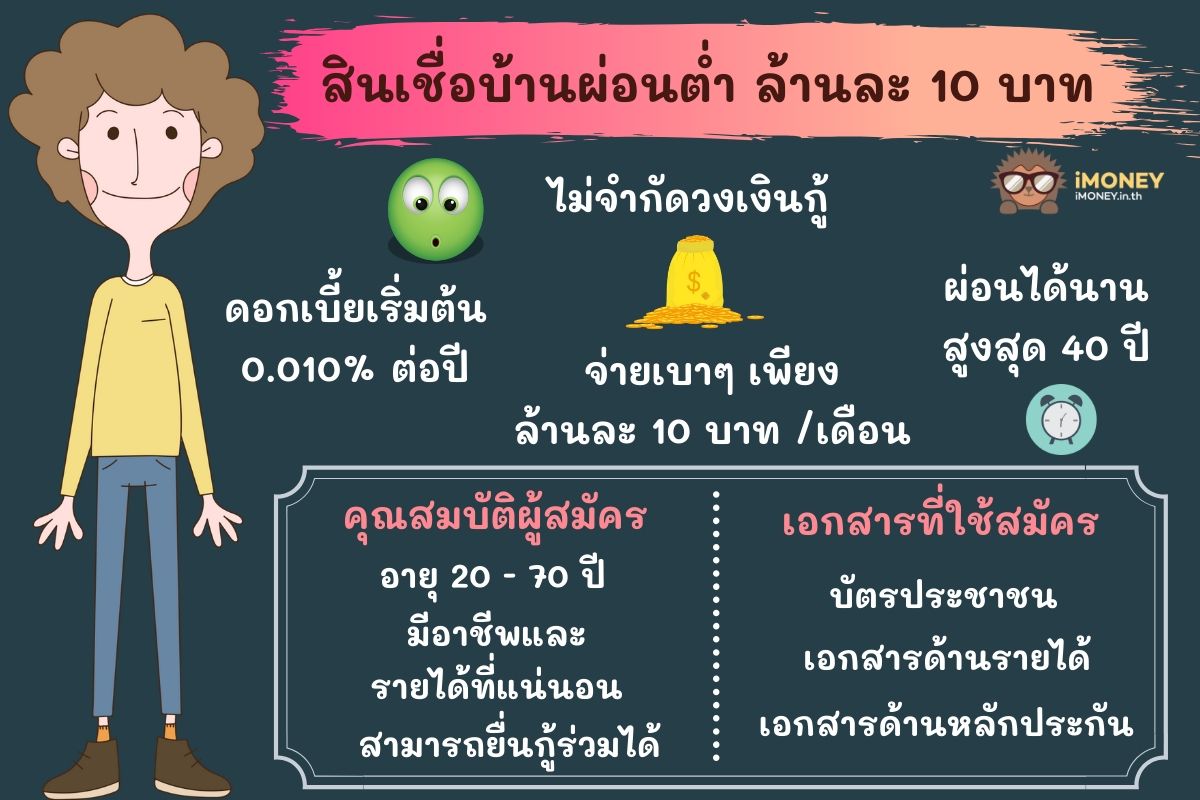

สินเชื่อบ้านผ่อนต่ำ ล้านละ 10 บาท

อีกหนึ่งสินเชื่อที่น่าสนใจไม่แพ้สินเชื่อก็คือ สินเชื่อบ้านผ่อนต่ำ ล้านละ 10 บาท ตอบโจทย์ได้ครบทุกความต้องการเรื่องบ้าน ไม่ว่าจะซื้อบ้าน ปลูกสร้างบ้าน ต่อเติมบ้าน หรือซ่อมแซมบ้าน ก็ยื่นกู้สินเชื่อนี้ได้เลย ด้วยเงื่อนไขที่ง่ายๆ วงเงินกู้ให้สูง ดอกเบี้ยต่ำ เรียกได้ว่าน่าจะถูกใจใครหลายคน แถมยังให้เริ่มต้นผ่อนเพียงล้านละ 10 บาทเท่านั้นนะคะ อ่านแค่นี้หลายคนก็จะเริ่มสนใจกันแล้ว งั้นมาดูรายละเอียดกันค่ะ

รายละเอียดของสินเชื่อบ้านผ่อนต่ำ ล้านละ 10 บาท

วงเงินที่ให้กู้เพื่อต่อเติมบ้าน : ไม่จำกัดวงเงินในการปล่อยกู้

ดอกเบี้ยเงินกู้ : ดอกเบี้ยจะมีทั้งที่เป็นแบบคงที่ และดอกเบี้ยลอยตัว ซึ่งในช่วงปีแรกดอกเบี้ยจะถูกมากๆเลย แต่ดอกเบี้ยถูกๆแบบนี้ จัดโปรโมชั่นให้ถึงแค่ 15 พฤษภาคม 2563 นี้เท่านั้นนะคะ ลองมาดูอัตราดอกเบี้ยกันค่ะ

- ดอกเบี้ยสัญญาปีแรก จะคิดดอกเบี้ยคงที่อยู่ที่ 0.010% ต่อปี

- ดอกเบี้ยสัญญาปีที่ 2 – 3 จะคิดดอกเบี้ยคงที่อยู่ที่ 4.350% ต่อปี

- ดอกเบี้ยตั้งแต่สัญญาปีที่ 4 เป็นต้นไปนั้น จะคิดดอกเบี้ยลอยตัวอยู่ที่ MRR – 0.50% ต่อปี ซึ่งปัจจุบันอัตราดอกเบี้ย MRR = 6.370 ต่อปี (ประกาศเมื่อวันที่ 26 มีนาคม 2563)

ระยะเวลาการผ่อนจ่ายเงินกู้ : ให้ผ่อนได้สบายๆนานสูงสุด 40 ปี

หลักประกันที่ใช้ในการสินเชื่อเพื่อต่อเติมบ้าน : อสังหาริมทรัพย์ เช่น บ้าน ที่ดิน คอนโด ซึ่งจะต้องอยู่ที่แหล่งชุมชนที่มีความเจริญ น้ำ ไฟ เข้าถึง มีถนนที่รถวิ่งเข้าออกได้สะดวก

คุณสมบัติของผู้สมัคร

- อายุตั้งแต่ 20 ปีขึ้นไป แต่ต้องไม่ 65 ปี หรือ 70 ปี (ขึ้นอยู่อาชีพ)

- ต้องมีหน้าที่การงานที่มั่นคง มีรายได้ที่แน่นอนสามารถพิสูจน์ได้

- ถ้ารายได้ตัวคุณเองไม่เพียงพอต่อวงเงินที่ต้องการ สามารถยื่นกู้ร่วมกับคนอื่นได้

- ยื่นสินเชื่อแล้วก็ต้องเปิดบัญชีเงินฝากกับธนาคารออมสินด้วย ถ้ามีอยู่แล้วก็ไม่ต้องเปิดบัญชีใหม่

เอกสารที่ใช้ในการสมัคร

- สำเนาบัตรประชาชนและสำเนาทะเบียนบ้าน ทั้งของตัวคุณเองและคู่สมรส (ถ้ามี)

- เอกสารแสดงสถานภาพ เช่น ใบทะเบียนสมรส ใบหย่า หรือใบมรณะบัตรคู่สมรส (ถ้ามี)

- เอกสารแสดงที่มีของรายได้ เช่น สลิปเงินเดือน , หนังสือรับรองเงินเดือน , สำเนารายการเดินบัญชีย้อนหลัง

- เอกสารด้านหลักประกันที่นำมาค้ำประกันในการขอเงินกู้เพื่อต่อเติมบ้าน

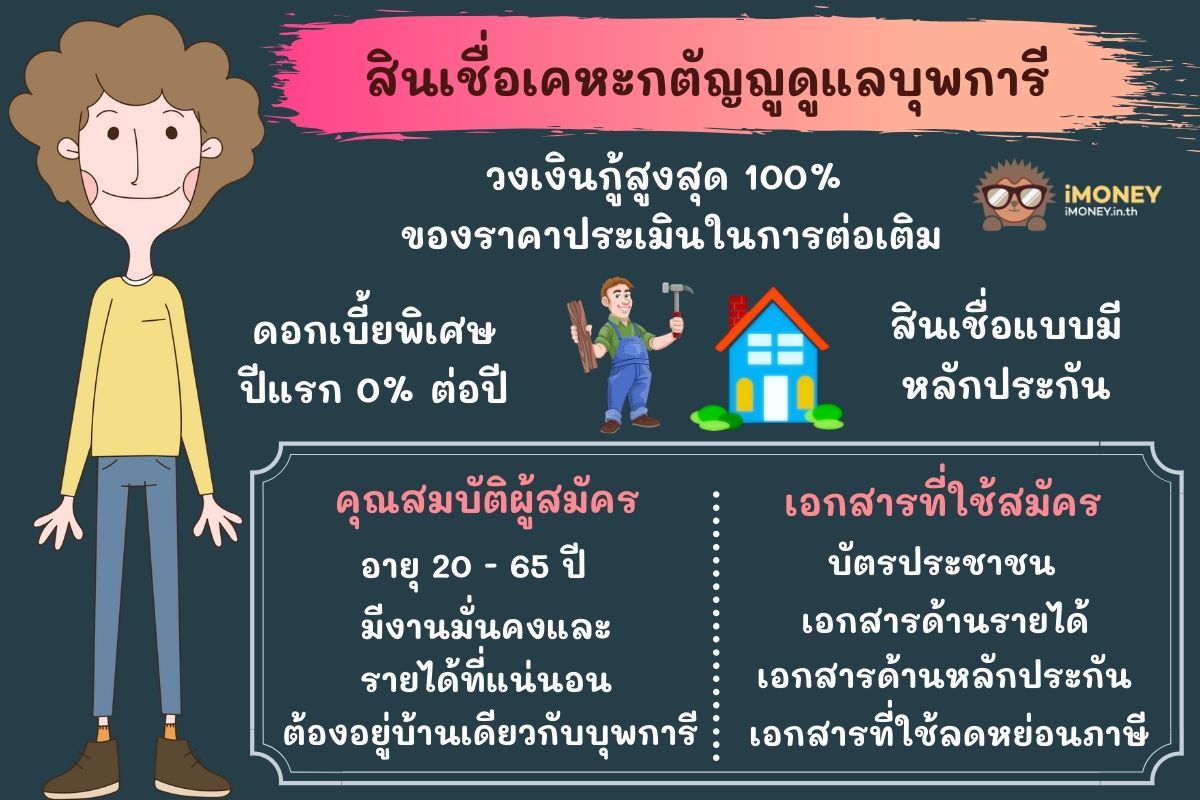

สินเชื่อเคหะกตัญญูดูแลบุพการี

ถ้าบ้านใครมีผู้สูงอายุอยู่ และต้องการจะต่อเติมบ้านเพื่อให้อำนวยความสะดวกสบายในความเป็นอยู่ของคุณพ่อ คุณแม่ ปู่ ย่า ตา ยาย นั้นเราขอแนะนำให้ยื่นกู้กันที่ สินเชื่อเคหะกตัญญูดูแลบุพการี ซึ่งสินเชื่อนี้นอกจากจะให้กู้ซื้อบ้านแล้วยังมีวงเงินสำหรับในการต่อเติมบ้านที่ให้วงเงินกู้สูงสุด 100% ของราคาประเมินในการต่อเติมบ้าน และที่สำคัญยังได้รับอัตราดอกเบี้ยพิเศษ 0% นาน 1 ปีอีกด้วย เรียกได้ว่าเป็นสินเชื่อที่ตอบแทนให้สำหรับคนที่ดูแลบุพการีอย่างแท้จริงเลย ส่วนรายละเอียดอื่นๆก็น่าสนใจไม่แพ้กัน เราไปอ่านกันเลยค่ะ

รายละเอียดของสินเชื่อเคหะกตัญญูดูแลบุพการี

วงเงินที่ให้กู้เพื่อต่อเติมบ้าน : ให้สูงสุด 100% จากราคาในการประเมินแล้วว่าจะต้องใช้งบเท่าไรในการต่อเติมหรือซ่อมแซมบ้าน ซึ่งยอดรวมของวงเงินที่ได้ก็จะต้องเกินตามที่ธนาคารกำหนดค่ะ

ดอกเบี้ยเงินกู้ : สัญญาปีแรก ดอกเบี้ยพิเศษ 0% ต่อปี และในปีถัดไปอัตราดอกเบี้ยจะเป็นไปตามเงื่อนไขที่ธนาคารกำหนด ยังไงแนะนำให้เข้าไปสอบถามกับธนาคารโดยตรงได้เลยค่ะ

หลักประกันที่ใช้ในการสินเชื่อเพื่อต่อเติมบ้าน : บ้าน ที่ดิน คอนโด ซึ่งจะต้องอยู่ที่แหล่งชุมชนที่มีความเจริญ

คุณสมบัติของผู้สมัคร

- ยื่นกู้ได้ตั้งแต่อายุ 20 ปี และผ่อนได้จนถึงอายุ 65 ปี

- ผู้สมัครจะต้องมีอาชีพการงานที่มั่นคง มีรายได้ที่แน่นอนสามารถตรวจสอบได้

- ถ้าจะใช้สิทธิ์ในการยื่นกู้สินเชื่อนี้ ตัวคุณเองจะต้องเป็นผู้ที่เลี้ยงดูพ่อ แม่ ปู่ ย่า ตา ยาย และจะต้องอาศัยอยู่ร่วมกับพ่อแม่หรือปู่ย่าตายาย โดยที่มีชื่ออยูที่ทะเบียนบ้านเดียวกัน ไม่น้อยกว่า 6 เดือน หรือจะใช้หลักฐานในการลดหย่อนภาษีค่าอุปการะในการเลี้ยงดูบุพการีจากกรมสรรพากรไม่น้อยกว่า 1 ปีภาษี

เอกสารที่ใช้ในการสมัคร

- สำเนาบัตรประชาชน ทั้งของตัวคุณเองและคู่สมรส (ถ้ามี)

- สำเนาทะเบียนบ้าน ซึ่งในทะเบียนบ้านจะต้องมีทั้งชื่อตัวคุณ และบุพการี

- เอกสารแสดงสถานภาพ เช่น ใบทะเบียนสมรส ใบหย่า หรือใบมรณะบัตรคู่สมรส

- เอกสารแสดงที่มีของรายได้ เช่น สลิปเงินเดือน , หนังสือรับรองเงินเดือน , สำเนารายการเดินบัญชีย้อนหลัง

- ใบอนุญาตในการต่อเติมบ้าน

- เอกสารหลักฐานการลดหย่อนภาษีค่าเลี้ยงดูบุพการีมากกว่า 1 ปี

- เอกสารด้านหลักประกันที่นำมาค้ำประกันในการขอเงินกู้เพื่อต่อเติมบ้าน

ช่องทางการสมัครสินเชื่อต่อเติมบ้านทุกประเภทของธนาคารออมสิน

- สำหรับใครที่สนใจไม่ว่าจะเป็นสินเชื่อไหนก็ตามที่เราได้แนะนำ สามารถเข้าไปติดต่อสมัครได้ที่ธนาคารออมสินทุกสาขาทั่วประเทศ หรือสาขาใกล้บ้าน หรือจะโทรไปสอบถามข้อมูลรายละเอียดเบื้องต้นก่อนก็ได้ที่ Call Center 1115 ได้ตลอดเวลาเลยค่ะ

เป็นยังบ้างคะสำหรับสินเชื่อต่อเติมบ้านออมสินที่เราได้นำมาฝากกันในวันนี้ เราก็หวังว่าสินเชื่อเหล่านี้น่าจะเป็นประโยชน์ให้สำหรับทุกคนที่กำลังวางแผนจะต่อเติมบ้าน เพราะอย่างที่เรารู้กันดีว่าการจะต่อเติมบ้านนั้นต้องเงินไม่ใช่น้อยๆเลย ฉะนั้นการขอกู้เงินจึงเป็นอีกหนึ่งทางออกที่ดีและยังได้เป็นนิยมในการเลือกใช้กันมาก แต่ยังไงเสียก่อนจะทำเรื่องกู้ก็อย่าลืมวางแผนเรื่องการเงินกันด้วย คำนวณงบประมาณคร่าวๆที่จะต้องใช้ จะต้องกู้เงินมาในเฉพาะส่วนที่จำเป็น เพื่อที่จะได้ไม่ต้องเสียดอกเบี้ยเยอะ และไม่เป็นภาระในภายหลัง นอกจากสินเชื่อที่เราได้แนะนำไปนั้นยังมีสินเชื่ออื่นๆที่น่าสนใจ และขอกู้เงินเพื่อมาต่อเติมบ้านได้ ซึ่งเพื่อนๆสามารถเข้ามาอ่านกันได้ที่ iMoney.in.th สำหรับวันนี้ขอลาไปก่อนนะคะ สวัสดีค่ะ

ขอขอบคุณข้อมูลดีๆจากธนาคารออมสิน

สินเชื่อออมสินบ้านแลกเงิน https://www.gsb.or.th/personal/products/loan/person/mortgage-money.aspx

สินเชื่อเคหะ https://www.gsb.or.th/personal/products/loan/person/domestic.aspx

สินเชื่อบ้านผ่อนต่ำ ล้านละ 10 บาท https://www.gsb.or.th/personal/products/loan/person/GSBHomeLoan10.aspx

สินเชื่อเคหะ กตัญญูดูแลบุพการี https://www.gsb.or.th

สินเชื่อส่วนบุคคลออมสินรูปแบบอื่นๆ

สินเชื่อธนาคารออมสินมนุษย์เงินเดือน

สินเชื่อธนาคารออมสินปลดหนี้นอกระบบ

ธนาคารออมสินสินเชื่อประชารัฐ

สินเชื่อออมสินสำหรับแม่ค้า

สินเชื่อปิดบัตรเครดิตธนาคารออมสิน

สินเชื่อออมสินไม่ต้องมีคนค้ํา

สินเชื่อธนาคารออมสินไม่มีหลักทรัพย์

สินเชื่อคนพิการธนาคารออมสิน

สินเชื่ออเนกประสงค์ออมสิน

สินเชื่อต่อเติมบ้านออมสิน