เมื่อพูดถึงการออม ผู้คนส่วนใหญ่มักนึกถึงการนำเงินที่หามาได้ฝากเข้าบัญชีออมทรัพย์ของธนาคาร เพราะเคยชินกับการถูกผู้ใหญ่สอนมาว่า ถ้ามีเงินเมื่อไหร่ต้องฝากเงินเข้าธนาคารไว้ เงินต้นไม่หายแถมยังได้ดอกเบี้ยจากเงินฝากเป็นผลตอบแทน แต่ในปัจจุบันนี้การออมเงินด้วยการฝากธนาคารมีรูปแบบที่หลากหลายมากขึ้น ไม่เพียงเก็บเงินต้นของเราไว้อย่างครบถ้วน แต่ยังสามารถทำให้เงินต้นที่ฝากไว้ งอกเงยขึ้นได้ในรูปแบบของดอกเบี้ยเงินฝากอีกด้วย แต่ก่อนจะไปดูเทคนิคการฝากเงินแบบไหนให้ได้ดอกเบี้ยเงินฝากเยอะๆ นั้น ควรรู้เคล็ดลับดีๆ ที่จะทำให้คุณมีเงินออมมากพอไปฝากธนาคารกันก่อนดีกว่า

รับคำปรึกษาเกี่ยวกับผลิตภัณฑ์ทางการเงินได้ที่ Line@ ของ iMoney

Advertising :

- ออมเงินก่อนใช้

เมื่อเงินเดือนออกให้แบ่งเงินที่เตรียมไว้สำหรับการออมฝากเข้าธนาคารทันที และเก็บเงินก้อนนี้เพื่อการออมอย่างเดียวเท่านั้น ห้ามเอาออกมาใช้เด็ดขาด จากนั้นจึงค่อยนำเงินเดือนที่เหลือไปแบ่งสรรปันส่วนเพื่อใช้จ่าย ซึ่งวิธีนี้เป็นวิธีการเริ่มต้นง่ายๆ ของคนอยากมีเงินออม เห็นผลไวแต่ต้องบังคับตัวเองไม่ให้กดเงินจากบัญชีนี้ไปใช้ หากเป็นบัญชีออมทรัพย์ทั่วไปอาจใช้วิธีงดทำบัตร ATM ไปเลย แต่เรามีวิธีที่ง่ายและสะดวกกว่านั้น คือการเปิดเป็นบัญชีเงินฝากประจำ แล้วแจ้งทางธนาคารว่า ให้ตัดยอดเงินฝากประจำจากบัญชีเงินเดือน แบบอัตโนมัติ สะดวก สบายแถมยังออมเงินได้ตามแผนอีกด้วย

เงินฝาก Krungthai NEXT Savings ทำธุรกรรมได้ผ่านช่องทางออนไลน์และช่องทางสาขา ไม่ต้องพกพาสมุดคู่ฝากอีกต่อไป ไม่ต้องกลัวสมุดคู่ฝากสูญหาย หรือการปลอมแปลงเอกสาร

i หนังสือ The Millionaire Next Door สำรวจพบว่าเศรษฐีเงินล้านในสหรัฐอเมริกาที่รวยมาจากการสร้างฐานะด้วยตัวเองปกติจะออมเงินในระดับ 15% ของรายได้ขึ้นไป เพราะฉะนั้นตัวเลขนี้ ควรจะเป็นมาตรฐานว่าคุณควรจะออมเงินไม่ต่ำกว่า 15% เพื่อสร้างฐานะทางการเงินที่ดีในอนาคต Cr: Finnomena.com

- ใช้เงินกับอะไรไปบ้างต้องรู้

หนึ่งในสาเหตุหลักของการออมเงินไม่ได้ตามตั้งใจ ก็คือการไม่ทำบัญชีรายรับรายจ่ายในแต่ละเดือน ทำให้คุณใช้เงินเกินความจำเป็นไปแบบไม่รู้ตัว ดังนั้นแล้วเมื่อจะเริ่มต้นออมเงิน คุณต้องจดไว้ว่าจ่ายเงินไปกับอะไรบ้าง จะได้เตือนสติทุกครั้งเวลาเห็นยอดเงินคงเหลือจากบัญชีรายรับรายจ่ายที่ทำไว้ หากคุณทำเป็นประจำทุกวันก็จะรู้ว่าแนวทางการใช้จ่ายเงินของคุณเป็นแบบไหน ต่อไปก็สามารถจัดงบของค่าใช้จ่ายในแต่ละเรื่องคร่าวๆ แยกไว้ได้ในแต่ละเดือนโดยไม่ต้องจดบัญชีรายรับรายจ่ายอีกต่อไป นอกจากนี้การทำบัญชีรายรับ รายจ่ายยังช่วยให้คุณได้เห็นว่าคุณใช้เงินไปกับค่าใช้จ่ายฟุ่มเฟือยไปมากน้อยแค่ไหนและควรตัดออกอย่างไร เพื่อจะได้มีเงินออมมากขึ้น

ข้อดีของการทำบัญชีรายรับ-รายจ่าย

นอกจากจะทำให้รู้พฤติกรรมการใช้จ่ายรายเดือนของเราเองแล้ว ยังสามารถช่วยลดค่าใช้จ่ายที่ไม่จำเป็น หรือเรียกว่าเป็นค่าใช้จ่ายฟุ่มเฟือยของเราได้อีกด้วย

- จำกัดการใช้เงินรายวัน

เบื่องาน น้อยใจแฟน ประชุมเครียด สิ่งเหล่านี้อาจให้คุณเผลอใจใช้จ่ายเงินต่อวันมากเกินความจำเป็นได้ ดังนั้นควรจำกัดวงเงินในการใช้จ่ายในแต่ละวันให้ชัดเจน โดยเมื่อคุณหักเงินออม และค่าใช้จ่ายประจำเดือนออกไป ให้คุณนำจำนวนเงินที่เหลือไว้ใช้จ่ายมาหารด้วย 30 ก็จะได้จำนวนเงินที่คุณต้องใช้เป็นรายวันแล้ว ซึ่งการใช้วิธีนี้จะทำให้คุณมีสติในการใช้เงินมากขึ้น เช่น หากเงินรายวันของคุณคือ 250 บาท แต่วันนี้เผลอซื้อขนมไปตุนที่บ้านหนักมือไปหน่อย ทั้งวันใช้เงินไปทั้งหมด 300 บาท นั่นหมายความว่า วันพรุ่งนี้คุณจะเหลือเงินใช้ประจำวันเพียง 200 บาทเท่านั้น แต่หากวันไหนใช้เงินรายวันเหลือ ก็สามารถนำเงินที่เหลือหยอดกระปุกไว้ เป็นการออมเงินอีกทางนอกเหนือจากการออมผ่านการตัดบัญชีฝากประจำได้อีกด้วย

- บริหารเงินออม

เมื่อคุณมีเงินออมแล้วก็ควรจะนำมาใช้เพื่อต่อยอดสร้างรายได้ให้กับตัวเอง แต่อย่าลืมว่าเงินออมที่คุณจะนำมาใช้ลงทุนนั้น ต้องเป็นเงินเย็นที่ไม่เกี่ยวข้องกับเงินสำรองฉุกเฉินที่คุณเตรียมไว้ยามเกิดเหตุการณ์ที่คาดไม่ถึง เพราะเงินออมก้อนนี้ต้องอยู่ในสถาบันการเงินแบบระยะยาวจนกว่าจะถึงกำหนดปันผลจึงจะได้ผลตอบแทนที่คุ้มค่า ซึ่งการลงทุนนั้นก็มีหลายรูปแบบ หากคุณเป็นคนที่ไม่ชอบความเสี่ยงก็สามารถเริ่มต้นด้วยการเลือกลงทุนด้วยการฝากเงินในธนาคารเพื่อกินดอกเบี้ยเงินฝาก หากอยากรู้ว่ามีรูปแบบการฝากเงินแบบไหนที่ได้ดอกเบี้ยเยอะและเหมาะกับรูปแบบการใช้เงินของคุณบ้าง ตามเราไปดูกันเลย

- เงินฝากประจำ จากธนาคารกรุงไทย

รูปแบบการลงทุนหรือการออมในรูปแบบเงินฝากประจำนี้ เหมาะกับทั้งเจ้าของธุรกิจ คนทำอาชีพอิสระ และพนักงานที่มีรายได้ประจำ โดยมีให้เลือกฝากประจำได้ 5 แบบ ได้แก่ เงินฝากประจำ 3 เดือน 6 เดือน และ 12 เดือน โดยต้องฝากขั้นต่ำ 1,000 บาทต่อเดือน และแบบเงินฝากประจำ 24 เดือน และ 36 เดือน โดยต้องฝากขั้นต่ำ 10,000 บาทต่อเดือน ซึ่งทุกรูปแบบหากคุณถอนเงินออกกก่อนกำหนดหรือถอนก่อน 3 เดือน จะไม่ได้รับดอกเบี้ยเงินฝาก

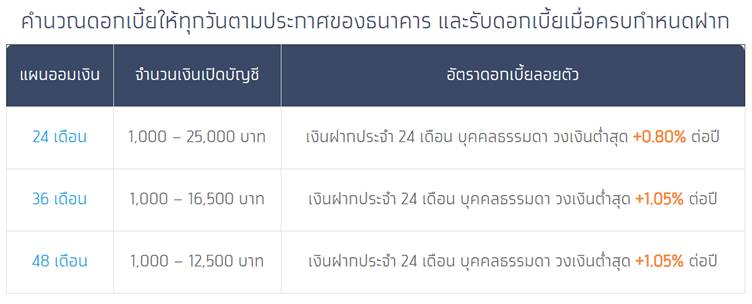

- เงินฝากประจำ KRUNGTHAI ZERO TAX MAX

หมดกังวลเรื่องการถูกหักภาษีจากดอกเบี้ยเงินฝาก ให้คุณได้รับดอกเบี้ยแบบเต็มๆ เมื่อฝากครบกำหนดโดยไม่ถูกหักภาษี เลือกระยะเวลาการฝากประจำได้ตามใจทั้งแบบ 24 เดือน 36 เดือน หรือ 48 เดือน แถมยังสามารถฝากเงินประจำโดยการตัดบัญชีแบบอัตโนมัติได้อีกด้วย

- เงินฝากประจำตามใจ

หากคุณรู้สึกว่าการฝากเงินแบบประจำ ทำให้คุณรู้สึกกังวลใจและอึดอัดจากระยะเวลาการฝากเงินที่ตายตัวเกินไป ธนาคารกรุงไทยให้คุณออกแบบวันครบกำหนดฝากหรือระยะเวลาฝากได้แบบตามใจตั้งแต่ 7-365 วัน เพียงเปิดบัญชีขั้นต่ำที่ 50,000 บาทและฝากเงินเข้าบัญชีฝากประจำตามใจทุกเดือนขั้นต่ำ 50,000บาทต่อเดือน และห้ามถอนเงินฝากบางส่วน เมื่อครบกำหนดฝาก คุณก็จะได้รับดอกเบี้ยเงินฝากประจำในวันที่ครบกำหนดฝากตามอัตราดอกเบี้ยของธนาคาร

i เคล็ดลับการคำนวณดอกเบี้ยเงินฝาก

ถ้าอยากรู้ว่าเงินที่เราฝากเข้าไปนั้น จะได้ดอกเบี้ยเท่าไหร่ ก็สามารถคำนวณด้วยตัวเองได้ วิธีการคำนวณนั้นไม่ยากเลย ลองมาดูกัน เช่น ฝากเงินจำนวน 50,000 บาท ในบัญชีที่มีอัตราดอกเบี้ย 2.0% ต่อปี ทำการจ่ายดอกเบี้ยทุก 6 เดือน (50,000 x 2.0%) /2 = 500 บาท(เป็นการคำนวณช่วงดอกเบี้ย 6 เดือนแรก) และถ้ายังคงฝากต่อไปอีก ดอกเบี้ยก็จะเพิ่มขึ้น โดยถ้าหากดอกเบี้ยที่ได้จากเงินฝากประจำ ธนาคารจะหักภาษีเอาไว้ 15% สมมติว่า ได้รับดอกเบี้ย 500 บาท ทางธนาคารก็จะหักภาษีราว 75 บาท นั่นเอง ดอกเบี้ยจะแปรผันตามจำนวนเงินฝากและระยะเวลาในการฝากเงิน

i คุณรู้หรือไม่! บัตรกรุงไทย Travel Card นั้นเป็นส่วนหนึ่งของบริการ iBanking หรือ Mobile banking ซึ่งสามารถใช้บริการผ่านแอปฯ Krungthai NEXT ได้ มาสรุปสิ่งที่ แอปฯ ช่วยอำนวยความสะดวกเรื่องธุรกรรมการเงินกันดังนี้

- เช็กข้อมูลบัญชีเงินฝาก ดอกเบี้ยเงินฝาก เงินเข้า-ออก

- โอนเงินผ่านโทรศัพท์มือถือ

- เติมเงินมือถือและชำระบิลต่างๆ

- ชำระเงินกู้ เช่น สินเชื่อบ้าน สินเชื่อบุคคล สินเชื่อ SME หรืออื่น ๆ

- เช็กอัตราแลกเปลี่ยน และแลกเงินต่างประเทศถึง 10 สกุลเงินผ่านแอปฯ

- ซื้อ-จองล่วงหน้าสลากกินแบ่งรัฐบาล

- การลงทุนเป็นเรื่องง่าย จองซื้อหลักทรัพย์ออนไลน์

- Video Call เจ้าหน้าที่ธนาคารให้ทำธุรกรรมทางการเงินให้

การออมเงินยิ่งเริ่มต้นไว ก็จะยิ่งมีเงินออมมาก ดังนั้นอย่ามัวแต่รีรอรีบนำเคล็ดลับการออมเงินให้รวยไวที่เรานำมาบอกต่อไปใช้กัน และเมื่อมีเงินออมจำนวนมากๆ ก็อย่าลืมที่จะแบ่งเงินออมในส่วนของการลงทุน มาต่อยอดให้งอกเงยด้วยการเปิดบัญชีเงินฝากประจำดอกเบี้ยสูงกับธนาคารกรุงไทย ที่มีให้เลือกหลายรูปแบบตามแต่ไลฟ์สไตล์และการใช้เงินของคุณ เพราะนอกจากจะช่วยฝึกวินัยทางการเงินของคุณแล้ว การมีบัญชีเงินฝากประจำที่มียอดเงินหมุนเวียนตลอดและได้รับดอกเบี้ยเงินฝากตามระยะเวลาที่กำหนด ยังช่วยเพิ่มเครดิตทางการเงินให้คุณได้อีกด้วย ต่อไปหากอยากกู้ซื้อบ้าน ซื้อรถหรือกู้เงินไปทำธุรกิจอะไร ก็มีโอกาสสูงที่จะได้รับการอนุมัติ มีแต่ได้กับได้ขนาดนี้ รีบไปเปิดบัญชีเงินฝากประจำกับธนาคารกรุงไทยกัน!

อ้างอิง: KTB.co.th | moneyhub.in.th | sanook.com | finnomena.com | unsplash.com